本篇文章给大家谈谈理财业务是表外业务吗,以及理财 表外业务对应的知识点,希望对各位有所帮助,不要忘了收藏本站喔。

银行理财为什么是表外

〖壹〗、银行理财被归类为表外,是因为其产生的资产和负债不在银行的资产负债表内体现,这是基于会计记账原则进行的分类。以下是具体原因:运作方式决定表外属性:银行理财主要是发行理财产品,募集资金,并将这些资金按照产品设计投资到不同的金融工具中。

〖贰〗、银行理财是表外的原因 明确答案 银行理财被归类为表外,是因为其产生的资产和负债不在银行的资产负债表内体现。这是基于会计记账原则进行的分类。具体来说,这类业务不在银行自身资金链的循环之内,而是涉及客户资金的独立运作。因此,理财产品的相关交易记录并不直接反映在银行的资产负债表上。

〖叁〗、银行理财之所以被认为是表外业务,主要是因为其特性与银行业务的表内外分类紧密相关。简单来说,银行理财业务不属于银行的资产负债表内的业务,而是属于表外业务范畴。

〖肆〗、理财是表外业务的原因如下:理财业务不产生资产负债表内的科目变动。银行理财资金主要投资于各类金融资产,如债券、现金、商品等。这些投资虽然反映在银行的资产负债表外,但并不引起如存款、贷款等表内科目的直接变动。因此,理财业务被视为表外业务。理财产品的特性决定其为表外业务。

商业银行表外业务什么

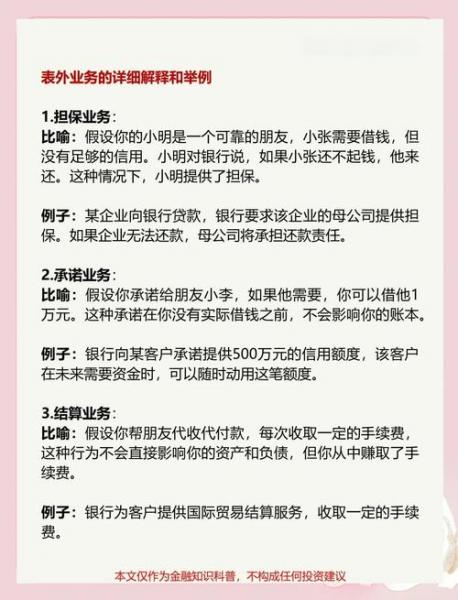

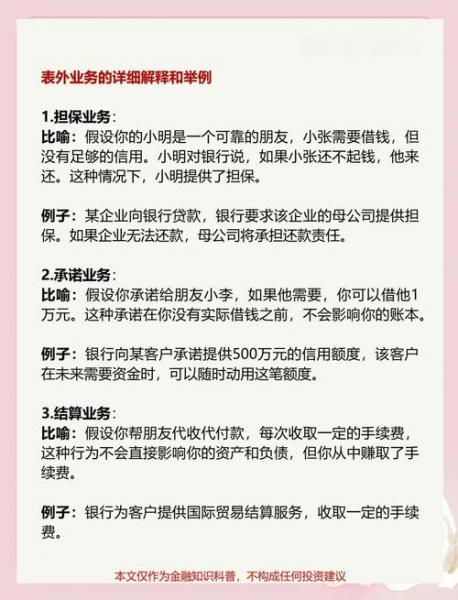

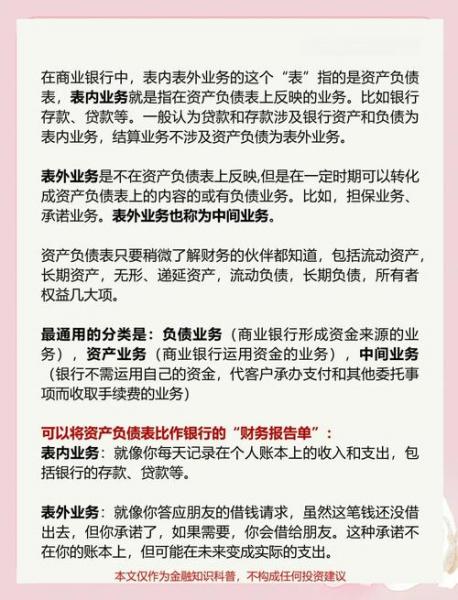

〖壹〗、商业银行的表外业务是指那些不会直接影响银行资产负债表,但能够为银行带来额外收入的业务活动。主要包括以下几点:业务性质:表外业务不会直接在银行的资产负债表上增加或减少资产或负债,但它们对银行的经营风险和盈利能力有着重要影响。主要类型:担保业务:如信用证或备用信用证,保证在客户无法履行合同义务时,银行将代为支付。

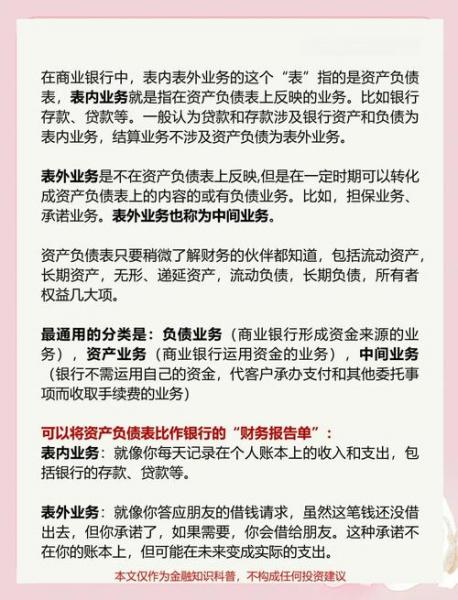

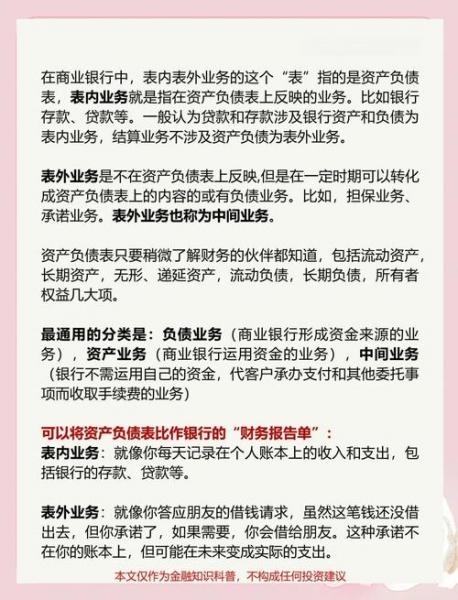

〖贰〗、商业银行的表外业务是指商业银行所从事的,按照现行的会计准则不计入资产负债表内,不形成现实资产负债,但能改变损益的业务。它与银行的资产业务及中间业务的区别如下:与资产业务的区别: 业务性质:资产业务是商业银行运用资金的业务,主要包括贷款、贴现和投资等,这些业务会形成银行的现实资产。

〖叁〗、商业银行主要经营负债业务、资产业务和中间业务。表外业务是指商业银行所从事的,按照现行的会计准则不记入资产负债表内,不形成现实资产负债但能增加银行收益的业务。负债业务: 主要包括用户的存款、借贷金额以及同业业务等。这是商业银行资金来源的主要部分,为银行的资产业务和中间业务提供了资金支持。

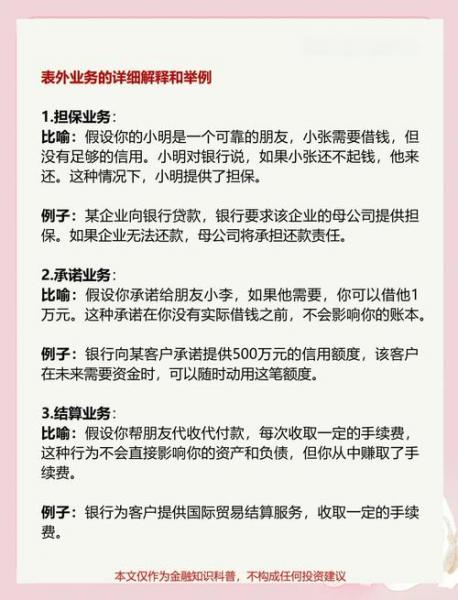

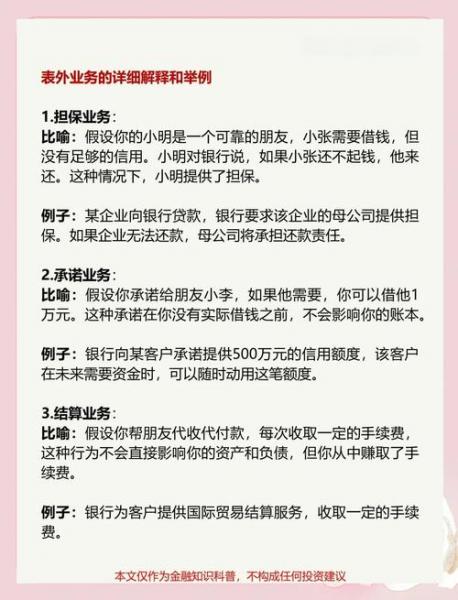

〖肆〗、商业银行表外业务是指那些虽未直接反映在财务报表上,但能对银行的运营成果产生显著影响的经营活动。它主要分为以下两种形式: 狭义表外业务: 是银行资产业务和负债业务的延伸,虽未列入资产负债表,但与之紧密相关。 包括金融担保业务中的保函、备用信用证以及贷款承诺等。

〖伍〗、商业银行的表外业务主要包括以下三类:担保类业务:银行利用其信誉为客户提供担保服务,主要形式有备用信用证和银行承兑汇票等。这类业务在客户无法按时履行合同时,由银行承担付款责任,虽然不直接增加资产负债表内的资产和负债,但可能形成或有资产和或有负债。

〖陆〗、表外业务是指商业银行所从事的,但不计入资产负债表内的业务。具体解释如下:含义:表外业务是商业银行除了传统的存贷业务外的其他业务,虽然重要,但并不反映在银行的资产负债表内。内容:主要包括各类金融服务,如基金托管、代理理财、代理保险等中间业务,以及贷款承诺、信用担保等承诺性质的金融服务。

理财产品是否属于银行表外业务

〖壹〗、理财产品通常被认为属于银行的表外业务。以下是几个关键点来解释这一观点: 理财产品的投资性质 理财产品具有明确的投资性质,通过投资金融市场的各种资产(如股票、债券、基金等)来获取收益。这种投资性质使其区别于银行传统的存款业务,后者主要关注资金的保管和利息支付。

〖贰〗、银行理财被归类为表外,是因为其产生的资产和负债不在银行的资产负债表内体现,这是基于会计记账原则进行的分类。以下是具体原因:运作方式决定表外属性:银行理财主要是发行理财产品,募集资金,并将这些资金按照产品设计投资到不同的金融工具中。

〖叁〗、理财是表外业务的原因如下:理财业务不产生资产负债表内的科目变动。银行理财资金主要投资于各类金融资产,如债券、现金、商品等。这些投资虽然反映在银行的资产负债表外,但并不引起如存款、贷款等表内科目的直接变动。因此,理财业务被视为表外业务。理财产品的特性决定其为表外业务。

〖肆〗、明确答案 银行理财被归类为表外,是因为其产生的资产和负债不在银行的资产负债表内体现。这是基于会计记账原则进行的分类。具体来说,这类业务不在银行自身资金链的循环之内,而是涉及客户资金的独立运作。因此,理财产品的相关交易记录并不直接反映在银行的资产负债表上。

〖伍〗、银行理财的表外属性 银行理财之所以被认为是表外业务,主要是因为其特性与银行业务的表内外分类紧密相关。简单来说,银行理财业务不属于银行的资产负债表内的业务,而是属于表外业务范畴。

〖陆〗、明确答案 理财通常被分类为表外业务,是因为其在银行或其他金融机构的财务报表中不直接体现。表外业务主要指不形成资产负债表内科目内容,但与企业信用活动相关的业务。理财产品的设计和销售属于这一类。详细解释 理财产品的特性 理财通常涉及投资者购买金融产品,如基金、债券、信托等。

银行发行理财产品是表内业务还是表外业务

〖壹〗、理财产品通常被认为属于银行的表外业务。以下是几个关键点来解释这一观点: 理财产品的投资性质 理财产品具有明确的投资性质,通过投资金融市场的各种资产(如股票、债券、基金等)来获取收益。这种投资性质使其区别于银行传统的存款业务,后者主要关注资金的保管和利息支付。

〖贰〗、银行理财被归类为表外,是因为其产生的资产和负债不在银行的资产负债表内体现,这是基于会计记账原则进行的分类。以下是具体原因:运作方式决定表外属性:银行理财主要是发行理财产品,募集资金,并将这些资金按照产品设计投资到不同的金融工具中。

〖叁〗、明确答案 银行理财被归类为表外,是因为其产生的资产和负债不在银行的资产负债表内体现。这是基于会计记账原则进行的分类。具体来说,这类业务不在银行自身资金链的循环之内,而是涉及客户资金的独立运作。因此,理财产品的相关交易记录并不直接反映在银行的资产负债表上。

〖肆〗、银行发行理财产品是表外业务。首先要了解一下表外业务的概念,表外业务是指不体现在资产负债表之内的,银行不承担投资风险,但能给银行带来收益(例如佣金、手续费)的业务。大部分银行选取将债权转移,实现资产从表内到表外的搬运。

〖伍〗、理财是表外业务的原因如下:理财业务不产生资产负债表内的科目变动。银行理财资金主要投资于各类金融资产,如债券、现金、商品等。这些投资虽然反映在银行的资产负债表外,但并不引起如存款、贷款等表内科目的直接变动。因此,理财业务被视为表外业务。理财产品的特性决定其为表外业务。

银行表表外业务指什么

〖壹〗、表外业务:表外业务则是指那些不在银行的资产负债表上明确列出的业务。这些业务虽然不会直接影响银行的资产、负债或所有者权益,但可能会给银行带来潜在的风险或收益。例如,担保、承诺、金融衍生工具交易等都属于表外业务。区别 体现方式:表内业务在银行的资产负债表上有明确的体现,而表外业务则不在资产负债表上列出。

〖贰〗、银行业务中的表内业务是指按照现行的会计准则记入资产负债表内的业务,形成银行的现实资产负债;而表外业务则是指银行所从事的、不记入资产负债表内、不形成现实资产负债但能增加银行收益的业务。表内业务: 是银行业务的主要组成部分,包括贷款、存款、债券投资、同业拆借等传统银行业务。

〖叁〗、银行表外业务是指银行所开展的,不体现在资产负债表上的业务。具体来说:业务性质:银行表外业务是银行除了传统意义上的表内业务之外的业务类型,这些业务虽然在银行的运营中占据重要地位,但并不直接反映在银行的资产负债表上。主要类型:常见的银行表外业务主要包括担保、承诺、金融衍生品交易等。

理财为什么是表外业务

〖壹〗、银行理财被归类为表外,是因为其产生的资产和负债不在银行的资产负债表内体现,这是基于会计记账原则进行的分类。以下是具体原因:运作方式决定表外属性:银行理财主要是发行理财产品,募集资金,并将这些资金按照产品设计投资到不同的金融工具中。

〖贰〗、理财是表外业务的原因如下:理财业务不产生资产负债表内的科目变动。银行理财资金主要投资于各类金融资产,如债券、现金、商品等。这些投资虽然反映在银行的资产负债表外,但并不引起如存款、贷款等表内科目的直接变动。因此,理财业务被视为表外业务。理财产品的特性决定其为表外业务。

〖叁〗、理财通常被分类为表外业务,是因为其在银行或其他金融机构的财务报表中不直接体现。表外业务主要指不形成资产负债表内科目内容,但与企业信用活动相关的业务。理财产品的设计和销售属于这一类。详细解释 理财产品的特性 理财通常涉及投资者购买金融产品,如基金、债券、信托等。

〖肆〗、银行理财被归类为表外,是因为其产生的资产和负债不在银行的资产负债表内体现。这是基于会计记账原则进行的分类。具体来说,这类业务不在银行自身资金链的循环之内,而是涉及客户资金的独立运作。因此,理财产品的相关交易记录并不直接反映在银行的资产负债表上。

〖伍〗、银行理财是表外的原因 银行理财的表外属性 银行理财之所以被认为是表外业务,主要是因为其特性与银行业务的表内外分类紧密相关。简单来说,银行理财业务不属于银行的资产负债表内的业务,而是属于表外业务范畴。

银行表外业务构成有哪些

银行表外业务主要由以下内容构成:担保业务:定义:指商业银行接受客户委托对第三方承担责任的业务。示例:包括保函、承兑汇票等。承诺业务:定义:指商业银行在未来某一时间按照约定向客户提供信贷服务的业务。示例:如项目贷款承诺、客户授信额度等。金融衍生交易业务:定义:涉及金融衍生品的交易业务。

银行表外业务主要包括担保类业务、承诺类业务和金融衍生交易。担保类业务:这是银行表外业务的重要组成部分,主要是指银行为客户提供担保,如客户无法按时偿还债务,银行将承担一定的赔偿责任。常见的担保类业务有贷款担保、承兑担保等。此类业务扩大了银行的信用风险,但并不立即产生资产负债表内的负债或资产。

银行的表外业务主要包括以下几种:担保类业务:主要涉及银行为客户提供的第三方担保,如贷款担保、承兑汇票担保等。这类业务虽然不在银行资产负债表内体现,但一旦出现违约情况,银行可能需要承担巨大的财务风险。

银行表外投资业务主要包括担保类业务、承诺业务和金融衍生交易类业务。担保类业务:具体形式:包括担保、备用信用证、跟单信用证和承兑等。功能:为客户提供融资担保,帮助他们实现融资需求,同时提升银行的信用度和增强客户之间的信任感。

银行的表外业务主要包括担保类业务、承诺类业务以及金融衍生交易。担保类业务:这是银行为客户承担一定风险责任的业务,如贷款担保、承兑汇票担保等。这些业务虽然不在银行的资产负债表上直接体现,但银行需要为客户的违约行为承担连带责任。

表内业务: 是银行业务的主要组成部分,包括贷款、存款、债券投资、同业拆借等传统银行业务。 这些业务在银行的资产负债表中明确列示,形成银行的现实资产和负债。 表内业务的规模和结构直接反映了银行的经营状况和风险水平。

理财为什么是表外

〖壹〗、银行理财被归类为表外,是因为其产生的资产和负债不在银行的资产负债表内体现,这是基于会计记账原则进行的分类。以下是具体原因:运作方式决定表外属性:银行理财主要是发行理财产品,募集资金,并将这些资金按照产品设计投资到不同的金融工具中。

〖贰〗、理财通常被分类为表外业务,是因为其在银行或其他金融机构的财务报表中不直接体现。表外业务主要指不形成资产负债表内科目内容,但与企业信用活动相关的业务。理财产品的设计和销售属于这一类。详细解释 理财产品的特性 理财通常涉及投资者购买金融产品,如基金、债券、信托等。

〖叁〗、理财是表外业务的原因如下:理财业务不产生资产负债表内的科目变动。银行理财资金主要投资于各类金融资产,如债券、现金、商品等。这些投资虽然反映在银行的资产负债表外,但并不引起如存款、贷款等表内科目的直接变动。因此,理财业务被视为表外业务。理财产品的特性决定其为表外业务。

表外业务和中间业务的区别是什么吗?

〖壹〗、概念上的区别 中间业务:是指不构成银行表内资产、表内负债,但能够形成银行非利息收入的业务。这类业务主要依赖于银行的服务功能,通过为客户提供各种服务来获取收益。表外业务:是指商业银行从事的,按照现行的会计准则不计入资产负债表内,不形成现实资产负债,但能够引起当期损益变动的业务。

〖贰〗、概念不同:中间业务:是指不构成银行表内资产、表内负债,形成银行非利息收入的业务。表外业务:是指商业银行从事的,按照现行的会计准则不计入资产负债表内,不形成现实资产负债,但能够引起当期损益变动的业务。

〖叁〗、概念不同:中间业务:是指不构成银行表内资产、表内负债,而是形成银行非利息收入的业务。这些业务通常不涉及银行自身的资产负债变动。表外业务:是指商业银行从事的,按照现行的会计准则不计入资产负债表内,不形成现实资产负债,但能够引起当期损益变动的业务。

〖肆〗、性质不同 中间业务:这一术语指的是商业银行为客户执行支付和其他受托任务,并因此收取手续费的服务总称。 表外业务:这类业务指的是商业银行开展的不计入资产负债表,但会影响银行当期损益的经营活动。

OK,关于理财业务是表外业务吗和理财 表外业务的内容到此结束了,希望对大家有所帮助。